多數人談到遺產稅規劃,第一個反應往往是:「我還健康,應該還不用急吧?」

然而,在實務上,真正讓家庭措手不及的,常常不是已經有時間準備的重大疾病,而是突如其來的心肌梗塞、心臟病發、腦中風或其他急性健康事件。依衛生福利部 113 年國人死因統計,心臟疾病為國人第 2 大死因,腦血管疾病則為第 4 大死因;這些數字提醒我們,資產傳承與稅務安排,不應只在「年紀大了」或「身體不好了」才開始討論。

對家庭而言,突發事件帶來的挑戰,不只是失去親人的悲傷,還包含一連串必須立即面對的行政、法律與稅務程序:銀行帳戶、保單理賠、不動產移轉、公司股權、私人借貸、繼承協議,以及遺產稅申報。

這些事情若沒有在生前先做好基本整理,往往會讓家人在最脆弱的時刻,同時承受情緒、資金與稅務壓力。

一、遺產稅規劃的關鍵,不是死亡,而是「時間」

依現行規定,被繼承人死亡遺有財產者,納稅義務人原則上應於被繼承人死亡日起 6 個月內辦理遺產稅申報;如有正當理由無法如期申報,也應在期限內申請延期。

6 個月看似不短,但對剛經歷親人驟逝的家庭而言,往往非常緊迫。家人必須在短時間內確認繼承人、清查財產、整理債務、蒐集金融資料、判斷扣除項目,並與國稅局往來申報資料。

如果生前沒有留下清楚的財產清冊、保單資料、股權文件、借貸紀錄或家族分配意願,遺產稅申報很容易從一項法定程序,變成一場漫長且壓力沉重的追查。

二、「最後一刻移轉財產」不一定能節稅

有些家庭誤以為,只要在身體狀況變差時,趕快把財產移轉給子女,就能降低遺產稅。

這是一個常見但需要特別留意的觀念。

依遺產及贈與稅法規定,被繼承人死亡前 2 年內贈與給配偶、子女、孫子女、父母、兄弟姊妹、祖父母,以及這些親屬配偶的財產,原則上仍應視為被繼承人的財產,併入遺產總額課稅。也就是說,等到健康風險已經明顯升高,才匆忙安排贈與或移轉,不一定能達到預期節稅效果;若金流、文件或移轉原因說明不足,還可能增加後續查核與補件壓力。

真正有效的傳承規劃,通常不是單一動作,而是一段時間內的整體安排。包括資產盤點、每年贈與規劃、保險配置、不動產持有方式、公司股權傳承、夫妻財產安排,以及未來稅款資金來源,都需要提早評估。

稅率表及計算公式

民國114年1月1日(含)以後

課稅遺產淨額×稅率 – 累進差額 – 扣抵稅額及利息 = 應納遺產稅額

| 課稅遺產淨額(元) | 稅率% | 累進差額(元) |

| 56,210,000以下 | 10 | 0 |

| 56,210,001-112,420,000 | 15 | 2,810,500 |

| 112,420,001以上 | 20 | 8,431,500 |

三、遺產稅不是只看「名下有多少財產」

很多人判斷自己是否會遇到遺產稅問題時,只看名下資產總額。但在實務上,最後稅負結果會受到許多因素影響,包括:

| 評估項目 | 實務上需要注意的重點 |

|---|---|

| 家庭結構 | 是否有配偶、子女、父母、未成年繼承人或身心障礙家屬 |

| 資產組成 | 現金、不動產、股票、基金、公司股權、海外資產是否完整盤點 |

| 負債狀況 | 是否有可證明的債務、保證責任或私人借貸 |

| 扣除項目 | 配偶、直系血親卑親屬、父母、喪葬費等扣除額是否適用 |

| 資金流動性 | 遺產中是否有足夠現金可支應稅款及相關費用 |

| 生前規劃 | 是否已安排贈與、保險、遺囑、信託或股權傳承 |

依財政部稅務入口網資料,113 年 1 月 1 日以後繼承案件之遺產稅免稅額為新臺幣 1,333 萬元;配偶扣除額、直系血親卑親屬扣除額、父母扣除額、喪葬費等也會影響最後課稅結果。

另自 114 年 1 月 1 日起發生之繼承案件,課稅遺產淨額適用 10%、15%、20% 三段累進稅率,級距分別為 5,621 萬元以下、超過 5,621 萬元至 1 億 1,242 萬元,以及超過 1 億 1,242 萬元。

因此,是否會產生遺產稅,不能只看財產總額;更要看家庭成員、財產型態、負債證明、扣除額適用與傳承安排是否完整。

四、突發事件後,家庭最常遇到的三個困境

1. 不知道資產在哪裡

銀行帳戶、股票、基金、保單、不動產、公司股權、海外資產、私人借貸、借名登記等,如果生前沒有建立清冊,家人只能一項一項查。

這不只是花時間,也容易造成申報遺漏、資料補正,甚至引發家族成員間的不信任。

2. 不知道稅款怎麼繳

有些家庭帳面資產看似充足,但實際上大多集中在不動產、未上市櫃公司股權或家族事業。這類資產不一定容易快速變現。

一旦遺產稅核定,若沒有預先安排流動資金,家人可能必須借款、出售資產,甚至 在不理想的時間點處分家族不動產或企業股權。

3. 不知道當事人真正想怎麼分配

沒有遺囑、沒有生前說明、沒有完整文件,家人只能各自解讀被繼承人的意思。

稅務問題若處理不好,最後可能變成家庭關係問題。對許多家庭來說,這往往比稅負本身更令人遺憾。

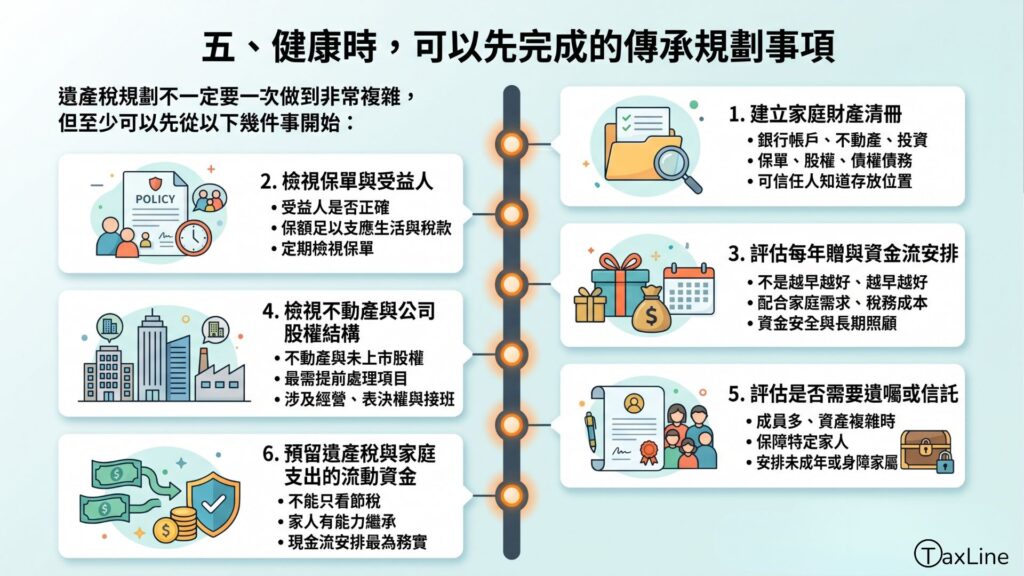

五、健康時,可以先完成的傳承規劃事項

遺產稅規劃不一定要一次做到非常複雜,但至少可以先從以下幾件事開始:

1. 建立家庭財產清冊

包含銀行帳戶、不動產、投資、保單、公司股權、債權債務與重要契約。清冊不一定 要讓所有家人立即知道細節,但至少應有可信任的人知道資料存放位置。

2. 檢視保單與受益人

保險常是家庭現金流的重要來源。受益人是否正確、保額是否足以支應家庭生活與稅款需求,都應定期檢視。

3. 評估每年贈與與資金流安排

贈與不是越早越好、也不是越多越好,而是要配合家庭需求、稅務成本、資金安全與長期照顧安排。

4. 檢視不動產與公司股權結構

不動產與未上市櫃股權往往是遺產稅規劃中最需要提前處理的項目。尤其家族企業股權,除了稅負,還涉及經營權、表決權與接班安排**。**

5. 評估是否需要遺囑或信託

當家庭成員較多、資產結構複雜、希望保障特定家人,或需要安排未成年子女、身心障礙家屬、企業接班時,遺囑或信託可能是重要工具。

6. 預留遺產稅與家庭支出的流動資金

傳承規劃不能只看節稅,也要看家人是否有能力順利完成繼承程序。現金流安排,是非常務實卻常被忽略的一環。

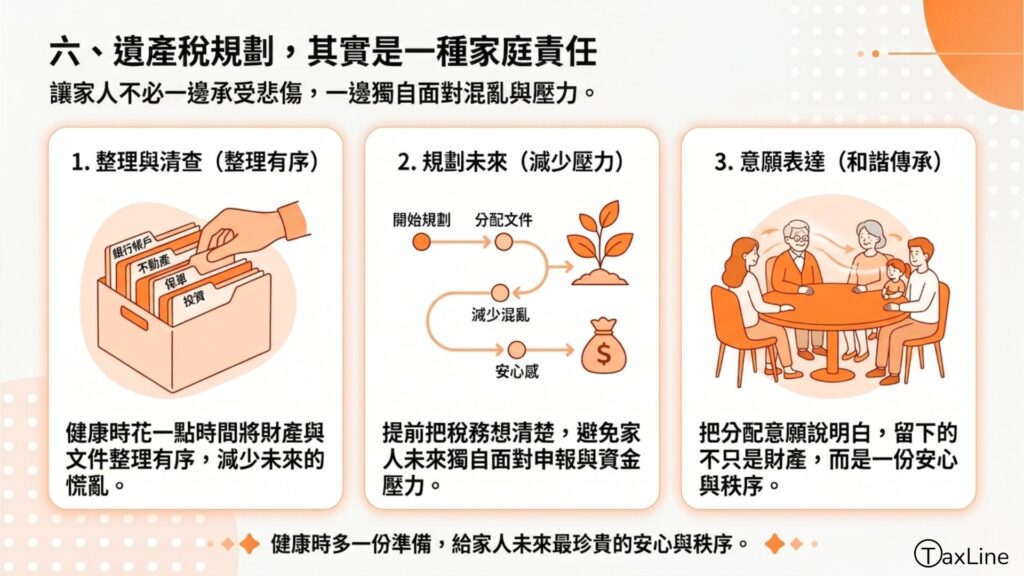

六、遺產稅規劃,其實是一種家庭責任

遺產稅規劃不是不吉利,也不是只有高資產家庭才需要。

它真正的目的,是讓家人在面對突發事件時,不必一邊承受悲傷,一邊獨自面對混亂的財產清查、稅務申報與資金壓力。健康時願意多花一點時間整理,未來家人就能少一點慌亂。

提前把文件備齊、把稅務想清楚、把分配意願說明白,留下的就不只是財產,而是一份安心與秩序。

遺產稅常見實務問答 (Q&A)

為了方便您快速查找稅務規定,我們整理了實務上客戶最常詢問的重點法規:

1. 什麼人死亡應辦理遺產稅申報?

我國國民、外國人及大陸地區人民死亡後,應依其是否經常居住我國境內,以及是否遺有我國境內財產,判斷申報範圍。

若被繼承人為經常居住我國境內者,應就其國內外全部財產申報遺產稅。

若為經常居住我國境外者,則僅就其我國境內財產申報遺產稅。

此外,被繼承人若在死亡前 2 年內自願放棄中華民國國籍,仍應就其國內外全部財產辦理遺產稅申報。

主要法令依據:

遺產及贈與稅法第 1 條、第 3 條之 1;臺灣地區與大陸地區人民關係條例第 60 條

2. 何謂「經常居住我國境內」及「經常居住我國境外」?

被繼承人死亡前 2 年內,在我國境內有住所者,屬於經常居住我國境內。

若在我國境內無住所,但有居所,且在死亡前 2 年內在我國境內居留合計超過 365 天者,也屬於經常居住我國境內。

不符合上述情形者,則屬於經常居住我國境外。

但受我國政府聘請從事工作,且有特定居留期限者,法律另有例外規定。

主要法令依據:

遺產及贈與稅法第 4 條

3. 誰是遺產繼承人?繼承順序如何?

配偶有相互繼承遺產的權利,並會與其他順位繼承人共同繼承。

繼承人的順序如下:

第一順位為直系血親卑親屬,例如子女、孫子女。

第二順位為父母。

第三順位為兄弟姊妹。

第四順位為祖父母。

若第一順位繼承人在繼承開始前死亡,或喪失繼承權時,則由其直系血親卑親屬代位繼承。

主要法令依據:

民法第 1138 條、第 1140 條

4. 誰是遺產稅納稅義務人?

遺產稅納稅義務人依下列順序判斷:

有遺囑執行人者,以遺囑執行人為納稅義務人。

沒有遺囑執行人者,以繼承人及受遺贈人為納稅義務人。

若沒有繼承人時,則以依法選定之遺產管理人為納稅義務人。

主要法令依據:

遺產及贈與稅法第 6 條

5. 繼承人有拋棄繼承者,如何申報遺產稅?

同一順位繼承人中,若有人拋棄繼承,則由同順位中未拋棄繼承的人辦理遺產稅申報。

若同一順位繼承人全部拋棄繼承,則由下一順位繼承人申報。

若各順位繼承人都拋棄繼承,則由配偶申報。

如果全部繼承人均拋棄繼承,或繼承人不明時,則由遺產管理人辦理申報**。**

主要法令依據:

民法第 1176 條

6. 繼承人如何辦理拋棄繼承權?

繼承人應於知悉自己有繼承權之日起 3 個月內,以書面向法院聲請核備拋棄繼承,並通知因其拋棄繼承而應為繼承之人。

若大陸地區人民繼承臺灣地區人民之遺產,未於繼承開始起 3 年內向法院表示繼承者,視為拋棄繼承。

主要法令依據:

民法第 1174 條;臺灣地區與大陸地區人民關係條例第 66 條

7. 遺產稅應於何時辦理申報?

原則上,遺產稅應自被繼承人死亡日起 6 個月內辦理申報。

若有正當理由,納稅義務人可以在申報期限內申請延期,原則上可延長 3 個月。

至於死亡宣告、遺產管理人申報、大陸地區死亡證明、大陸地區繼承人等特殊情形,則有不同的申報期限起算規定。

主要法令依據:

遺產及贈與稅法第 23 條、第 26 條;遺產及贈與稅法施行細則第 21 條等

8. 遺產稅應向什麼地方申報?

原則上,遺產稅應向被繼承人死亡時戶籍所在地的主管稽徵機關申報。

若被繼承人為經常居住國外之我國國民、外國人或大陸地區人民,死亡時遺有臺灣地區財產者,應依規定向臺北國稅局申報。

符合跨局臨櫃申辦條件者,也可以就近至任一國稅局分局、稽徵所或服務處辦理**。**

主要法令依據:

遺產及贈與稅法第 23 條;遺產稅跨局臨櫃申辦作業要點

9. 遺產價值在免稅額以下,要不要申報?

要申報。

只要被繼承人死亡時留有財產,不論財產金額大小,也不論是否超過遺產稅免稅額,均應辦理遺產稅申報。

主要法令依據:

遺產及贈與稅法施行細則第 20 條

10. 債權人如何代位申報遺產稅?

債權人可於遺產稅申報期限屆滿後,依未繼承登記不動產辦理強制執行聯繫辦法等相關規定,代位申報遺產稅。

申報時通常應檢附法院裁定、債權存在證明、被繼承人除戶資料及繼承人戶籍資料等文件。

主要法令依據:

財政部 71 年 8 月 13 日台財稅第 36048 號函

11. 哪些財產應合併申報課徵遺產稅?

應合併申報課徵遺產稅的財產,主要包括被繼承人死亡時遺留之不動產、動產及其他有財產價值之權利。

此外,被繼承人死亡前 2 年內贈與配偶、各順位繼承人及其配偶之財產,也應併入遺產總額申報。

遺囑信託財產,以及信託利益尚未領受部分,也屬於應申報範圍。

主要法令依據:

遺產及贈與稅法第 4 條、第 15 條;民法第 1017 條

12. 繼承人領取被繼承人生前因勞工退休金溢繳稅款,是否課徵遺產稅?

若納稅義務人是在所得稅法第 125 條之 1 增訂公布實施前死亡,其繼承人領取被繼承人生前因勞工退休金所產生之溢繳稅款,該款項並非被繼承人死亡時所遺留之財產,因此不須補徵遺產稅。

主要法令依據:

財政部 87 年 12 月 30 日台財稅第 871970181 號函

13. 如何申請稽徵機關會同開啟被繼承人承租之保管箱?

繼承人或利害關係人應先與出租保管箱之單位洽妥開箱手續及開箱日期。

並應於開箱日前 1 週,備妥被繼承人除戶資料、繼承人戶籍資料等文件,以書面向稅捐稽徵機關申請派員會同點驗及登記。

未經稽徵機關會同,不得自行開啟保管箱。

主要法令依據:

遺產及贈與稅法第 40 條

14. 員工死亡時依勞工退休金條例領取之退休金,是否課徵遺產稅?

勞工個人退休金專戶內的退休金,屬於勞工個人所有。

因此,勞工死亡時,其個人退休金專戶內之退休金應併入遺產總額,課徵遺產稅。

主要法令依據:

財政部 94 年 9 月 30 日台財稅字第 09404571910 號令

15. 遺產稅應納稅額如何計算?

遺產稅的計算方式,是先以遺產總額減除免稅額及各項扣除額,計算出課稅遺產淨額。

再依適用稅率計算稅額,並扣除累進差額及可扣抵稅額後,即為應納遺產稅額。

計算公式可簡化如下:

遺產總額-免稅額-扣除額=課稅遺產淨額

課稅遺產淨額 × 稅率-累進差額-可扣抵稅額=應納遺產稅額

八、國稅局遺產稅試算連結

國稅局遺產稅試算連結: https://www.etax.nat.gov.tw/etwmain/etw158w/83

資料來源國稅局: https://www.etax.nat.gov.tw/etwmain/tax-info/understanding/tax-q-and-a/national/estate-tax

(註:以上規定皆依據《遺產及贈與稅法》與民法相關規範整理,每個家庭的資產結構不同,建議由專業會計師進行個案評估。)