手開發票看似只是把日期、金額、買受人資料寫上去,但實務上,許多營業稅申報錯誤、進項稅額不得扣抵,甚至被國稅局要求補稅或裁罰,往往都是從一張「開錯的發票」開始。

對企業來說,發票不是開出去就好,而是營業稅申報、帳務處理、進項稅額扣抵與稅務查核的重要憑證。只要聯式開錯、統編寫錯、金額稅額不一致,或取得不符合規定的進項憑證,都可能讓原本可以扣抵的稅額變成不能扣抵,增加企業稅務成本。

本文帶您一次掌握手開發票注意事項、二聯式與三聯式發票差異,以及哪些進項稅額不得扣抵,協助企業降低申報錯誤與稅務風險。

一、手開發票第一步:先判斷買受人身分

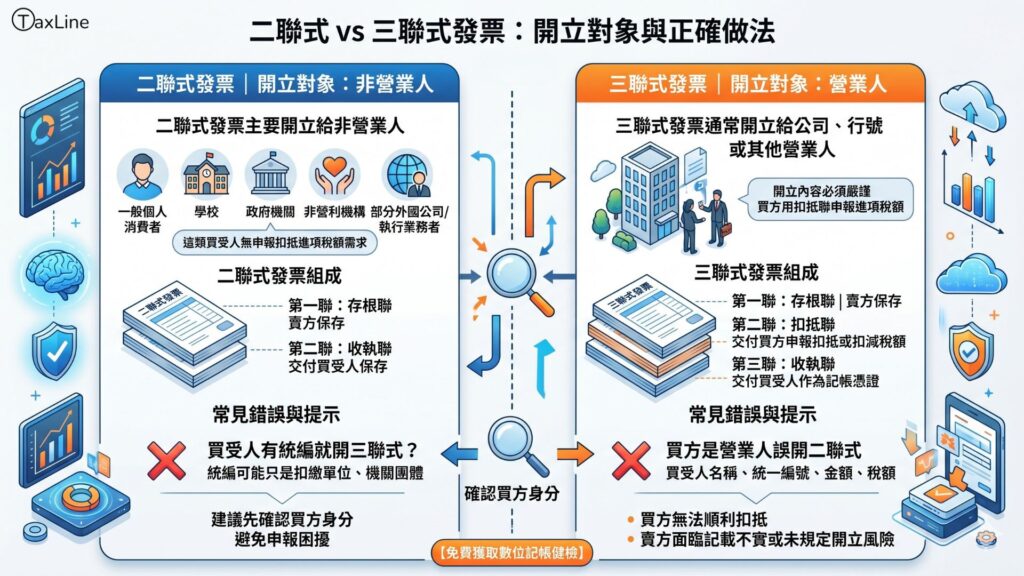

很多人以為「有統編就開三聯式,沒有統編就開二聯式」,但這其實不完全正確。真正要判斷的是:買受人是不是營業人。

依統一發票使用辦法規定,三聯式統一發票是營業人銷售貨物或勞務給「營業人」時使用;二聯式統一發票則是銷售給「非營業人」時使用。三聯式發票第二聯為扣抵聯,買受人可作為申報扣抵或扣減稅額之用;二聯式發票則只有存根聯與收執聯。

| 發票種類 | 適用對象 | 聯式用途 | 常見情境 |

|---|---|---|---|

| 三聯式發票 | 買受人為營業人 | 存根聯、扣抵聯、收執聯 | 公司、行號、已辦稅籍登記之營業人 |

| 二聯式發票 | 買受人為非營業人 | 存根聯、收執聯 | 個人、學校、政府機關、非營利機構、部分執行業務者 |

特別提醒,學校、政府機關、非營利機構、執行業務者等,雖然可能有統一編號,但不一定是營業人,實務上仍常見應開立二聯式發票的情況。反過來說,小規模營業人雖然可能沒有一般公司進項扣抵需求,但仍屬營業人;財政部函令也指出,銷售貨物或勞務給營業人而未依規定開立三聯式發票,可能依營業稅法第48條規定處理

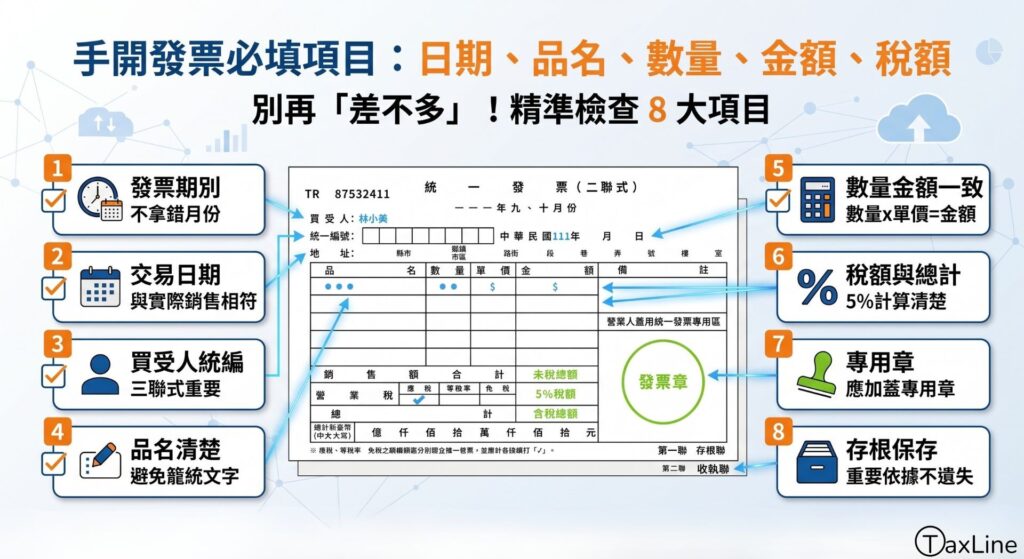

二、手開發票必填項目:日期、品名、數量、金額、稅額都不能亂寫

手開發票最容易出錯的地方,不是「不會開」,而是「以為差不多就可以」。依相關規定,營業人開立統一發票,應依規定格式據實載明交易日期、品名、數量、單價、金額、銷售額、課稅別、稅額及總計等事項。

建議企業開立手開發票時,至少要檢查以下 8 項:

- 發票期別是否正確 不要拿錯月份或期別的發票開立,避免申報時資料對不起來。

- 發票日期是否符合交易事實 日期應與實際銷售、收款或應開立時點相符,不宜事後任意補填。

- 買受人名稱與統一編號是否正確 三聯式發票尤其要確認買受人名稱及統編,避免買方無法申報扣抵。

- 品名是否清楚 建議不要只寫「一批」「用品」「服務費」等過度籠統文字,應能看出交易內容。

- 數量、單價、金額是否一致 數量 × 單價應與銷售額相符,避免總額錯誤。

- 稅額與總計是否正確 一般營業稅稅率為 5%,銷售額與稅額應分別計算清楚。

- 是否加蓋統一發票專用章 手開發票通常應蓋妥統一發票專用章,確保憑證完整。

- 存根聯是否完整保存 存根聯是企業日後申報、查帳與內部稽核的重要依據,不可任意遺失。

三、二聯式發票開立對象:不是每個有統編的單位都開三聯式

二聯式發票主要開立給非營業人,例如一般個人消費者、學校、政府機關、非營利機構、部分外國公司或執行業務者等。

這類買受人大多沒有申報扣抵進項稅額的需求,因此發票不需要扣抵聯。二聯式發票通常包括:

- 第一聯:存根聯,由賣方保存。

- 第二聯:收執聯,交付買受人保存。

實務上最常出錯的是:買受人提供統一編號,營業人就直接開三聯式發票。但統一編號有可能只是扣繳單位統編、機關團體統編,並不代表該單位一定是營業人。開立前建議先確認買方身分,避免因聯式錯誤造成後續申報困擾。

四、三聯式發票開立對象:買方是營業人就要特別小心

三聯式發票通常開立給公司、行號或其他營業人。因為買方可能會用扣抵聯申報進項稅額,所以開立內容必須更嚴謹。

三聯式發票一般包括:

- 第一聯:存根聯,賣方保存。

- 第二聯:扣抵聯,交付買方申報扣抵或扣減稅額。

- 第三聯:收執聯,交付買方作為記帳憑證。

如果買方是營業人,但賣方誤開二聯式發票,或三聯式發票上未正確載明買受人名稱、統一編號、金額、稅額,就可能造成買方無法順利扣抵,賣方也可能面臨發票記載不實或未依規定開立的風險。

依營業稅法第48條,營業人開立統一發票應記載事項未依規定記載或所載不實者,除通知限期改正或補辦外,並可能按統一發票所載銷售額處 1% 罰鍰,且有最低與最高罰鍰限制;若不實事項為買受人名稱、地址或統一編號,第二次以後處罰標準也會提高。

五、發票開錯怎麼辦?不要直接塗改,應依規定作廢或更正

手開發票一旦寫錯,很多人第一反應是直接劃掉重寫,或在旁邊補幾個字。但發票不是便條紙,不能隨意塗改。

依規定,統一發票書寫錯誤者,應另行開立,並將誤寫的收執聯及扣抵聯註明「作廢」字樣,黏貼於存根聯上,並於當期統一發票明細表註明。

常見處理方式如下:

| 錯誤情況 | 建議處理方式 |

|---|---|

| 當期發現、發票尚未交付買方 | 直接作廢,另行開立正確發票 |

| 已交付買方,但可收回 | 收回全部聯次,註明作廢,重新開立 |

| 已交付買方,無法收回 | 應儘速向所轄稽徵機關申請更正或報備實際交易資料 |

| 買方已申報扣抵 | 不宜自行塗改,應依稽徵機關程序辦理更正 |

財政部臺北國稅局也提醒,營業人開立發票給非營業人,如應記載事項書寫錯誤卻無法收回作廢重開,應儘速向所轄稽徵機關申請更正及報備實際交易資料,以免受罰;但若一年內相同違章事實達三次以上,則不適用免罰規定。

六、營業稅申報時,手開發票要注意什麼?

營業人除法令另有規定外,營業稅通常以每二個月為一期,於次期開始十五日內申報銷售額、應納或溢付營業稅額;使用統一發票者,也應檢附統一發票明細表。

依營業稅電子資料申報繳稅作業規定,銷項營業資料包含發票明細表,且明細資料包含作廢、空白未使用之統一發票字軌及號碼資料等;進項營業資料則包含統一發票扣抵聯、載有營業人統一編號及營業稅額之電子發票證明聯等憑證。

(一)、作廢發票需完整留存並統計數量

發票若因金額、統編、日期、品名或交易取消而作廢,不能只是在系統或帳上註記,紙本發票也要妥善保存。依統一發票使用規定,開立錯誤需另行開立時,誤寫的收執聯及扣抵聯應註明「作廢」,並黏貼於存根聯上;若為電子發票,已列印的電子發票證明聯也應收回並註明作廢,且應於當期統一發票明細表註明。

(二)、統計空白發票數量與字軌號碼

清楚盤點本期發票使用狀況,包括:

| 項 目 | 檢查重點 |

|---|---|

| 已開立發票 | 是否依日期順序開立、金額是否正確 |

| 作廢發票 | 是否完整留存並列入申報資料 |

| 空白未使用發票 | 是否確認字軌號碼、起訖號碼及剩餘份數 |

| 遺失發票 | 是否依規定向稽徵機關申報處理 |

若遺失空白未使用統一發票,應即日敘明原因及發票種類、字軌號碼,向主管稽徵機關申報核銷。

(三)、區分二聯式與三聯式發票

二聯式與三聯式發票不能混用。

依統一發票使用辦法規定,三聯式統一發票主要用於營業人銷售貨物或勞務給其他營業人,第一聯為存根聯,第二聯為扣抵聯,第三聯為收執聯;二聯式統一發票則主要用於銷售給非營業人,第一聯為存根聯,第二聯為收執聯。

換句話說:

| 發票種類 | 主要開立對象 | 申報注意事項 |

|---|---|---|

| 二聯式發票 | 個人消費者、非營業人 | 通常沒有進項扣抵需求,但仍應列入銷售額申報 |

| 三聯式發票 | 公司行號、營業人 | 應正確填寫買受人名稱、統一編號,供買方作為扣抵及記帳憑證 |

(四)、銷項發票金額與收入金額相同

營業稅申報前,應將手開發票存根聯、作廢發票、空白發票與帳上收入逐筆或彙總核對,確認:

- 已開立發票金額已入帳。

- 作廢發票是否未誤列銷售額。

- 銷項稅額與申報書、統一發票明細表是否一致。

如果發票金額與收入不一致,可能造成少報、漏報或多報營業稅。

(五)、確認進項憑證符合扣抵規定

如果取得的進項憑證不符合規定,即使公司實際有支出,也可能無法扣抵進項稅額,增加企業稅務成本。

七、不是拿到發票就能扣抵!不可扣抵進項稅額重點整理

企業最常見的誤解是:「只要拿到統編發票,就可以扣抵營業稅。」事實上,能不能扣抵,除了要有合格憑證,還要看支出用途是否與本業及附屬業務有關。

依營業稅法第19條,下列進項稅額不得扣抵銷項稅額:未依規定取得並保存憑證、非供本業及附屬業務使用、交際應酬用、酬勞員工個人使用,以及自用乘人小汽車等。

| 不可扣抵項目 | 說明 | 常見例子 |

|---|---|---|

| 未依規定取得或保存憑證 | 沒有取得合法憑證,或憑證內容不完整、與實際交易不符,進項稅額不得扣抵 | 發票統編錯誤、取得非實際交易對象發票、憑證遺失、發票內容與交易事實不符 |

| 非供本業及附屬業務使用 | 支出與公司營業活動無關,不能作為營業稅進項扣抵 | 老闆個人消費、家庭用品、私人支出、非公司營業所需物品 |

| 交際應酬用支出 | 屬於招待客戶、維繫關係或應酬性質的支出,其進項稅額不得扣抵 | 宴客餐費、招待禮品、客戶應酬活動、餐敘費用 |

| 酬勞員工個人或員工福利性質支出 | 屬於員工個人福利、獎勵或與員工生活照顧相關的支出,通常不得扣抵進項稅額 | 員工禮品、員工便當與餐盒、員工伙食用水電費、員工伙食用瓦斯費、惜別茶會、聯誼餐會、歡送會之會場佈置、茶點、餐飲等費用。 |

| 股東會紀念品 | 公司購買股東會紀念品贈送股東,屬於與推展業務無關之饋贈,進項稅額不得扣抵 | 購買股東會紀念品、贈送股東之禮品費用 |

| 自用乘人小汽車 | 購買自用乘人小汽車所支付之進項稅額,不得申報扣抵 | 公司購買自用小客車、乘人小汽車相關進項稅額 |

| 專營投資公司之進項稅額 | 公司若專營投資業務,主要收入為股利收入,且當期或當年度沒有應稅銷售額或零稅率銷售額,其進項稅額不得申報扣抵,也不得申請退還 | 專營投資公司取得一般費用憑證、固定資產憑證,但無應稅或零稅率銷售額 |

| 與免稅活動有關之進項稅額 | 若銷售收入屬免徵營業稅項目,與該免稅活動相關的進項稅額,原則上不得扣抵,也不得退還。 | 不得扣抵、不得退還 |

營業人申報扣抵進項稅額時,應具有載明其名稱、地址及統一編號,且載有營業稅額的憑證;若進項憑證未於當期申報,原則上可延至次期申報,次期仍未申報者,申報扣抵時應敘明理由,但申報扣抵期間以十年為限。

八、營業稅申報常見問題

1.營業稅多久申報一次?

一般營業人原則上以每二個月為一期,於次期開始 15 日內申報上一期銷售額、應納或溢付營業稅額;使用統一發票者,申報時也應檢附統一發票明細表。

簡單來說,通常是在 1、3、5、7、9、11 月的 15 日前申報前兩個月的營業稅**。**

2.公司當期沒有收入,還要申報營業稅嗎?

營業人開始營業後,不論有無銷售額,都應依規定期限申報營業稅。實務上常見新設公司、停業前或準備註銷的公司,以為「沒有開發票、沒有收入」就不用申報,結果被加徵滯報金或怠報金**。**

3.營業稅申報逾期會怎樣?

逾期未滿 30 日者,會按應納稅額加徵滯報金;逾期超過 30 日者,會加徵怠報金。即使當期沒有應納稅額,也可能被加徵固定金額的滯報金或怠報金。

4.營業稅是怎麼算的?

應納或溢付營業稅額 = 銷項稅額 - 可扣抵進項稅額

營業人銷售貨物或勞務時產生銷項稅額,購買貨物或勞務時支付的營業稅則屬進項稅額;當期銷項稅額扣減進項稅額後,就是應納或溢付營業稅額。

5.網路銷售也要注意營業登記與發票嗎?

凡在中華民國境內利用網路銷售貨物或勞務之營業人,包括個人以營利為目的、採進銷貨方式經營者,除已辦妥登記或依法得免辦登記者外,應於開始營業前向主管稽徵機關申請營業登記。

也就是說,網路賣家不能只把交易放在線上,就忽略營業稅與發票義務。若已屬應使用統一發票的營業人,仍應依買受人身分、交易內容與開立時點處理發票與申報。

6. 用自動販賣機銷售,要逐筆開發票嗎?

營業人以自動販賣機銷售貨物或勞務,應辦理稅籍登記,並申報販賣機數量、種類、設備編號及放置處所;營業用自動販賣機也應逐台編號、裝置自動計數器,並標示營業人名稱、地址、統一編號、電話及設備編號。台數增減或放置處所變更,應於事實發生日起十五日內報備。

若屬公司組織,不論台數多寡,均應核定使用統一發票;核定使用統一發票者,原則上於收款當日按實際收款金額逐台彙總開立,但以自動販賣機銷售食品、飲料、收取停車費,或機器已具備自行列印統一發票功能者,應逐筆開立統一發票。

7.進口貨物的營業稅甚麼時候算?

企業進口貨物時,除符合免徵規定者外,通常於進口時由海關代徵營業稅。資料庫中的海關作業手冊指出,應稅進口貨物營業稅徵收率為 5%,稅額以「關稅完稅價格+進口稅+貨物稅+菸酒稅+菸品健康福利捐」乘以徵收率計算。

因此,進口交易的憑證控管不能只看國外供應商文件,也要注意報單、稅款繳納證與相關進口資料。資料庫也提到,進口郵包稅款繳納證應載明收件人名稱、地址及營業稅額;收件人如為營業人,應加蓋統一發票專用章。

8.買到海關拍賣或變賣貨物,可以拿什麼當進項憑證?

資料庫規定,海關拍賣或變賣貨物,若屬應課徵營業稅,應於貨物拍定或成交後填寫「海關拍賣或變賣貨物清單」一式四聯,其中第一聯為記帳聯,發給買受人作為進項記帳憑證;第二聯為扣抵聯,發給買受人作為進項稅額扣抵或扣減憑證。

所以,企業若購入海關拍賣或變賣貨物,不是只看拍賣成交資料,還要確認是否取得可作為記帳及扣抵用途的清單聯次。

9. 公司聚餐餐費可以扣抵嗎?

如果是交際應酬性質,例如招待客戶、廠商餐敘,通常屬交際應酬用支出,進項稅額不得扣抵。若是公司內部會議、教育訓練或業務必要支出,則應保存會議紀錄、簽到表、活動內容與支出關聯,避免被認定為交際或福利性質。

10. 員工禮品可以扣抵嗎?

如果是酬勞員工個人的貨物或勞務,例如生日禮、抽獎禮品、員工個人福利品,進項稅額通常不得扣抵。

11. 公司買小客車可以扣抵嗎?

若屬自用乘人小汽車,依營業稅法第19條規定,進項稅額不得扣抵。企業購車前應先確認車輛用途、車種及稅務處理方式,避免誤列扣抵。

12. 發票有公司統編,就一定能扣抵嗎?

不一定。除了統編正確,還要確認是否供本業及附屬業務使用、是否取得合法憑證、是否為實際交易對象開立,以及是否屬營業稅法規定不得扣抵項目。

13. 發票開錯但已申報,還可以改嗎?

可以處理,但不建議自行塗改或私下補正。應依錯誤情況,向所轄稽徵機關辦理更正、註銷或報備,並保留交易事實證明文件。

14.建購員工福利設施如所有權未移轉與員工,其進項稅額可以扣抵嗎?

公司興建或購置員工福利設施,如體育館、員工宿舍、餐廳等,若屬固定資產支出,且所有權仍屬公司,並未移轉給員工個人,其進項稅額可扣抵銷項稅額。(財政部89/06/09台財稅第0890453794號函)

常見例子: 公司興建員工宿舍、購置員工餐廳設備、建置員工體育館、員工休憩設施等固定資產。

15.公司購買放置於營業場所供全體員工使用之衛生紙、香皂、消毒用品用具、茶葉等,其進項稅額可以扣抵嗎?

營業人購買放置於營業場所供全體員工使用之衛生紙、香皂、消毒用品用具、茶葉等物品,其進項稅額准予申報扣抵銷項稅額。(財政部75/10/03台財稅第7567454號函)

供員工「共同使用」可以扣抵, 常見例子: 衛生紙、香皂、消毒用品、消毒用具等。

判斷重點在於:是否放置於營業場所、是否供全體員工共同使用、是否與營業活動及工作環境維持有關。

九、企業降低手開發票風險的內控建議

手開發票錯誤通常不是單一人員疏忽,而是企業缺少標準流程。建議企業建立以下內控制度:

1. 建立開發票前檢核表

開票前先確認四件事:

- 買受人是營業人還是非營業人?

- 應開二聯式還是三聯式?

- 統一編號、名稱、地址是否正確?

- 銷售額、稅額、總計是否一致?

2. 建立發票作廢管理流程

作廢發票應完整收回所有聯次,註明作廢並黏貼於存根聯,不可任意丟棄。若無法收回,應儘速依規定向稽徵機關報備或申請更正。

3. 建立進項憑證分類制度

取得進項發票後,應先分類判斷:

- 可扣抵進項。

- 不可扣抵進項。

- 需進一步確認用途。

- 憑證內容異常需補正。

4. 每期申報前進行銷項與進項覆核

營業稅申報前,應核對發票明細、作廢發票、空白發票、帳列收入、進項憑證及不可扣抵項目,避免漏報、短報或虛報進項稅額。

5. 導入數位記帳與憑證管理

若企業仍以紙本、Excel 或人工整理發票,容易發生漏登、重複登錄、期別錯誤與憑證遺失。導入數位記帳系統,可協助企業即時整理進銷項資料、保存憑證影像、追蹤發票狀態,讓營業稅申報更精準,也降低日後查帳風險。

十、發票開得對,稅務風險少一半

手開發票看似是日常小事,卻牽動企業營業稅申報、進項扣抵、帳務品質與稅務風險。企業主與財會人員應特別注意:發票聯式要開對、買受人資料要寫對、金額稅額要算對、作廢更正要依規定處理,而進項稅額也不是取得發票就能扣抵。

發票管理做得好,不只是避免罰鍰,更是企業建立財務透明、帳務清楚與稅務合規的第一步。

讓每一張發票都開得正確、扣得安心、申報有依據,企業經營才能更穩、更清楚,也更有底氣。